16年4月新能源乘用车销2万增1.5倍

作者:崔东树 发布于:2016-05-10 13:33:50 来源:搜狐汽车

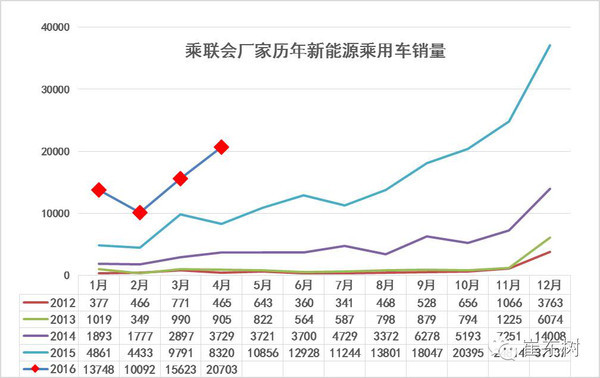

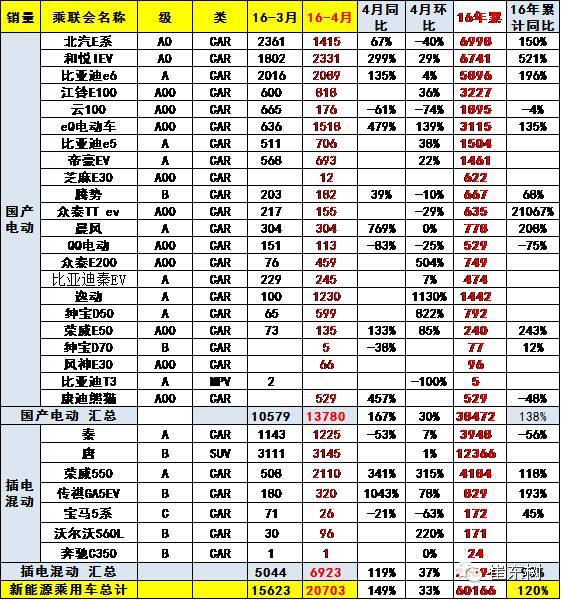

在十三五的新政策环境下,16年新能源乘用车市场呈现逐步恢复增长特征,1-2月受春节和政策因素影响而产销较低,3月出现恢复性增长,4月销量增长较快。根据乘联会的厂家销售数据,16年新能源乘用车呈现同比较快增长和月度走稳的特征。4月新能源乘用车呈现同比高增长和环比高增长的特征。16年4月新能源狭义乘用车销量20703台,同比增长149%,环比3月增33%。16年1-4月的新能源乘用车总体销量6万台,同比增长12%,新能源乘用车增速相对健康合理。

一、新能源乘用车销量暴增。

1.4月新能源车销量增长较猛

4月的新能源车销量20703台,同比15年4月的8320台增长149%,增速仍保持较高水平。历年的新能源车都是前低后高的加速拉升走势,15年从8月以来的新能源车销量进入拉升轨迹,15年年末几个月都是月度环比暴增,12月更是环比暴增万台左右,市场热度快速升温。16年1-3月的降温是符合正常的走势特征的,4月新能源车增1.5倍的恢复增长,环比3月增长33%,也是很好的表现。

2.4月新能源车的销售结构高端化

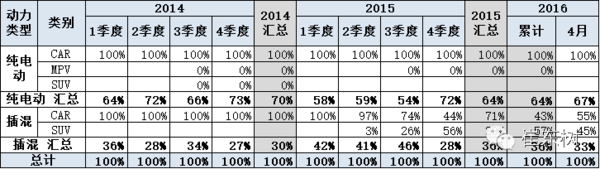

4月新能源乘用车呈现同比高增长和环比高增长的特征。16年4月新能源狭义乘用车销量20703台,同比增长149%,环比3月增33%,总体较好。其中插电混合动力达到6923台,同比增长119%,环比增长37%;纯电动车达到13780台,同比增长167%。环比增长30%。16年插电混动同比增速表现弱于纯电动轿车。

纯电动中的A0级和A级电动车表现较强,以限购城市和出租升级为拉动的表现较强,A00级逐步走出调整期。

16年1-4月的新能源乘用车总体销量6万台,同比增长12%,增速相对健康合理。其中纯电动车销售3.85万台,增长138%;插电混动销售2.17万台增长93%。

3.新能源车销售结构快速变化

16年的新能源乘用车中插电占比达到36%,相对15年度占比36%的比例持平。近期纯电动乘用车中基本是轿车产品,前期的MPV\SUV逐步萎缩。而插电混动的车型组合多元化,SUV等表现较强,去年8月的比亚迪唐加入混动,SUV的混动化也是趋势。16年4月因上海区域因素而轿车恢复。

4.新能源车销售级别变化

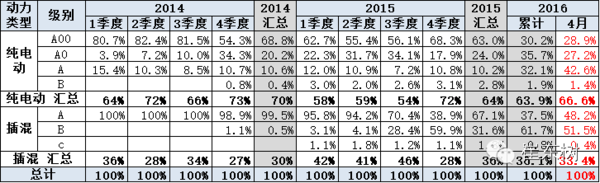

15年的纯电动车中的A00级车占比达63%,且A0级成为纯电动乘用车的绝对主力,这两类组合的经济型电动车成为主力。但16年1-4月的A级电动车爆发增长到36%,这是长安、吉利电动增量和比亚迪等产品转型的原因,同时也是A00级电动车的暂时调整的影响。

插电混动主要是以B级车为主,比亚迪秦、荣威550是绝对的主力。而以宝马5系为代表的合资品牌的高端插电混动车型表现也是很好的。4月的B级插混的销量暂时放缓,未来的变化待观察。

二、4月新能源车主力车型销量表现较好

1.4月新能源车主力车型销量增长较猛

4月新能源车销售同比15年增长较猛,环比3月的表现也很好,部分车型冲刺后利用年初淡季进行产品结构调整。4月的纯电动车主要强在A0级和A级,虽然16年新能源补贴政策退坡,地方补贴推出较慢,但北京等城市大量订单拖欠的抢购的特色。4月的北汽和比亚迪秦EV新能源车逐步增量,但吉利的康迪等微型电动车处于生产线升级改造和产品升级的过程中,4月的康迪熊猫终于逐步恢复产销。本月的上汽荣威E950也有产量,但尚未销售。

插电混动车型的4月环比表现较好,因为比亚迪唐和广汽传祺、荣威350等主力车型在限购城市表现较强,但区域市场因素影响产销较大。。插混的主力车型荣威550突破2000台,上海插混的市场优势仍是较明显。

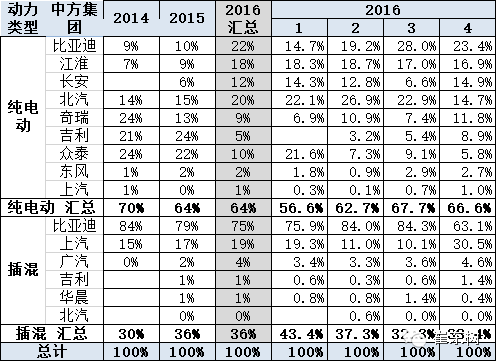

2.新能源车的厂家投入

新能源车的各大集团的分布相对不均衡,比亚迪相对突出,而众泰和吉利的民企集团前期表现突出。

16年国企中的北汽、长安、江淮、奇瑞、上汽等相对突出。

3.国产普混也进入新阶段

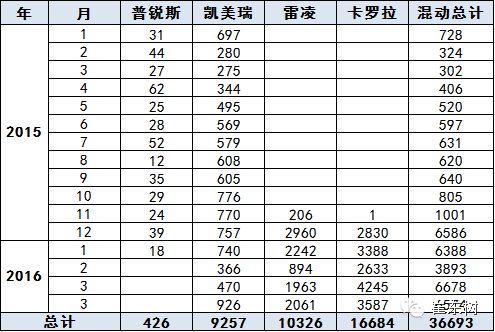

15年11月的卡罗拉和雷凌混动推出。这类普通混动产品不属于我们的新能源系列,但其在美国市场销量巨大,且技术复杂程度远高于纯电动,成本优势也明显。考虑到美国的普混市场远大于插混市场,中国的市场未来变化也是值得观察的。但2月的普锐斯退出也是很可惜的,毕竟是世界风向标。3-4月的卡罗拉混动表现较强,市场认可度很高。4月的凯美瑞混动表现超强。

三、新能源车补贴调整信息

近日媒体报道有部门向主管单位提交了新能源补贴调整的建议,我看到网络版本后认为这样的政策调整建议是很好的,应该是深刻研究现状的,而且是动脑子想办法的。我个人赞成这样的政策调整,而且认为早调整早主动。

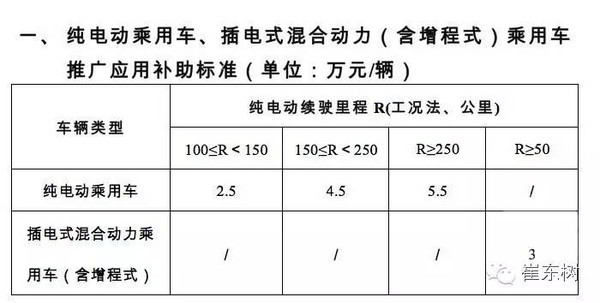

1、现行政策:

2、三个建议版本

建议版本A版:1)增加车辆售价上限35万元;2)增加能耗指标要求,吨百公里电耗不超过13kWh;3)增加插电式乘用车混动状态能耗指标要求,B状态燃料消耗量与现行的常规燃料消耗量国家标准中对应限值相比不高于80%;4)补助额度建议不调整。

建议版本B版:调整点:若吨百公里电耗大于13kWh且续驶里程不低于100km纯电动乘用车,补助金额按2.5万元。

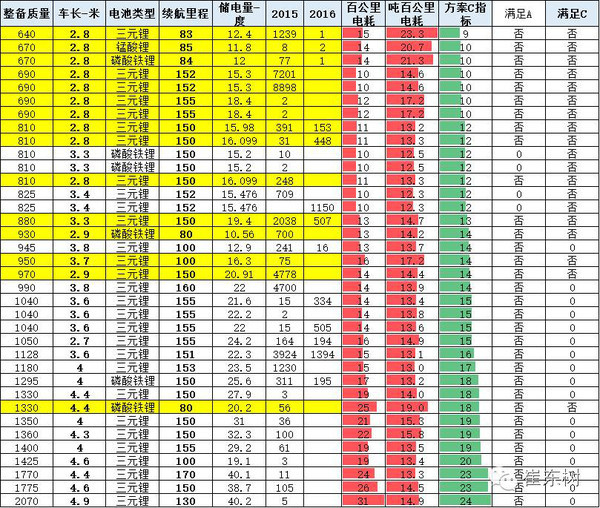

建议版本C版:调整点:按整车整备质量(M)不同,工况条件下百公里耗电量Y应满足以下要求:如果M≦1000KG时,Y≦0.014*M+0.5;如果1000≦M≦1Q1600时,Y≦0.012*M+2.5;如果M>1600时,Y≦

个人观点:对此调整建议A版本的,我是完全赞成的。B版本也是感觉相对合理的,但缺乏门槛效应,无法有效区隔低速车和主流电动车。

而C版本是相对复杂的版本,我觉得如果M≦1000KG时,Y≦0.014*M+0.5,这块是合理的,后面的不需要太复杂。

3、具体吨百公里电耗指标测算

3.1、加入车辆售价上限35万元是合理的。

我认为新能源车本来也是面向务实消费群体的产品,价格偏高的车型并非主力方向,尤其是进口新能源车的价格偏高。享受各类政策照顾较多,此次的明确也有利于支持自主主力产品的发展。目前个别城市把新能源地方政策当作提升城市形象的工具,给进口新能源车宝贵的限购指标,这等于是把宝贵的政策性机会送给外国人,这不利于我们发展自主新能源的国家战略。我们发展新能源车的目的是汽车产业的转型突破,限购政策不是为了进口或合资高价新能源车占领中国核心城市服务。我们自主的新能源车成为消费的主流趋势时,这对自主的品牌提升和产业发展才能有更好的市场效果。如果高端新能源车如果又被外国品牌抢走,其示范效应对自主品牌未来发展是巨大灾难。

3.2、吨百公里电耗不超过13kWh是很好的指标,可完善。

增加吨百公里电耗指标防止了片面追求微型化的趋势,体现了耗电稍多的大型车的优势,使主力车型的发展更为顺利。虽然我们常规认为车越小越节能,尤其是微型电动车大约百公里仅用10度电,但考虑到综合因素,加入重量的单位均值后的结果就完全不同。减重是很难的,增重是较容易的,在改善强化安全性配置后,微型电动车还是有较好的发展潜力。尤其是低速电动车和主流电动车应该有一个门槛分层,否则会出现界限不清的问题。

部分领导认为顿百公里电耗不利于节能的微型车发展,我个人认为这是片面的。

方案1的方向是相对合理的。毕竟我们三米以上的电动车基本都在13以下。而3米以下的电动车同样享受4.5万的补贴容易搞乱市场。一个低速车有公告就能享受4.5万补贴,没有就啥补贴没有,这样的身份性政策不利于行业规范。

而方案2:如果是给2.5万的补贴则也是有一定的问题的,毕竟进入补贴目录还有其他诸多隐含的政策优惠,也是需要适度控制范围。

而方案3:如果是分段测算标准,尤其是直接与公斤数对应的指标,约束性较强。但中高端的电动车一般不会超标,万一设计出电动超跑,数量也不会太大,有没有不太重要。如果未雨绸缪考虑高端化的风险,也是可以理解政策的前瞻性的。

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

上一篇:新能源汽车租赁点落户中国移动

下一篇:新能源汽车或按节能率减免购置税

网友评论