4月11日,中国汽车工业协会(以下简称:“中汽协”)在北京发布4月全国汽车产销数据。本次信息发布会主要内容包括:2015年4月汽车工业经济运行情况、行业发展情况,东风乘用车公司总经理李春荣作了题为《中国品牌自信自强》的发言。根据中汽协发布的数据分析,4月汽车产销环比有所下降;产量同比增速回落,销量同比略降。1-4月,汽车产销增速继续趋缓。

4月销售同比下降0.49%

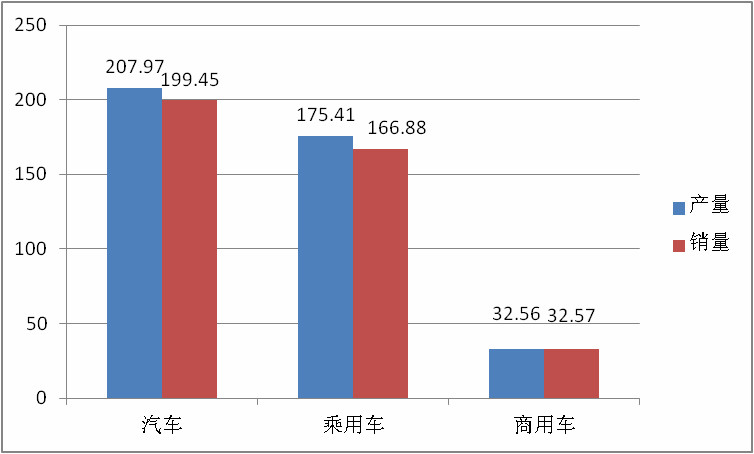

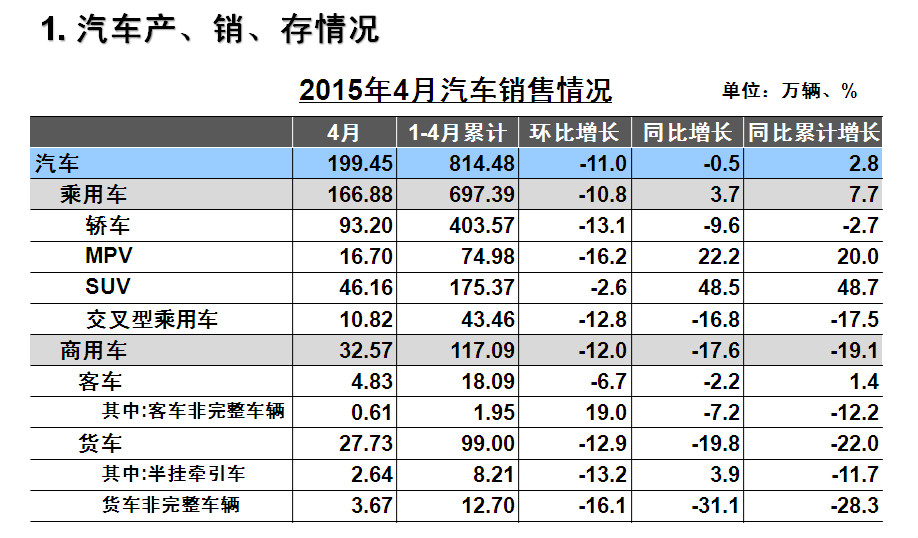

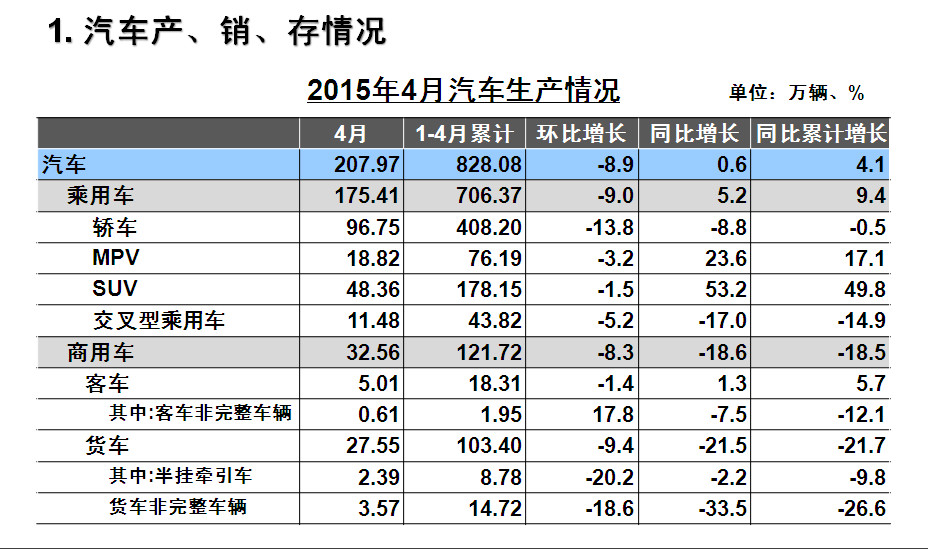

4月,汽车生产207.97万辆,环比下降8.93%,同比增长0.59%,比上年同期回落8.25个百分点;销售199.45万辆,环比下降10.98%,同比下降0.49%。其中:乘用车生产175.41万辆,环比下降9.04%,同比增长5.20%;销售166.88万辆,环比下降10.78%,同比增长3.72%。商用车生产32.56万辆,环比下降8.29%,同比下降18.63%;销售32.57万辆,环比下降12.02%,同比下降17.61%。

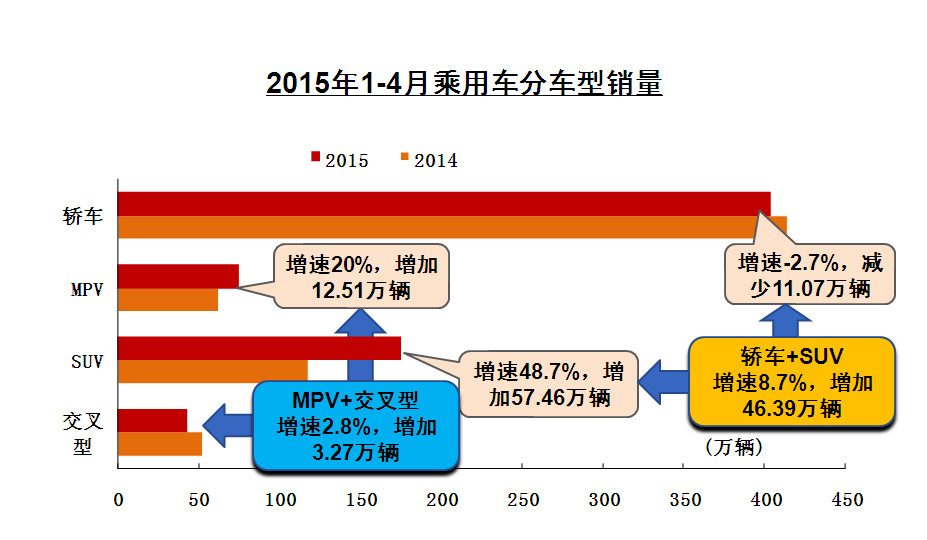

1-4月,汽车产销828.08万辆和814.48万辆,同比增长4.12%和2.77%,比一季度回落1.14个百分点和1.13个百分点,比上年同期回落4.87个百分点和6.30个百分点。其中乘用车产销706.37万辆和697.39万辆,同比增长9.35%和7.67%;商用车产销121.72万辆和117.09万辆,同比下降18.50%和19.13%。

表:四月汽车产销量对比(单位:万辆)

4月车企销量排名 一汽重回第三

4月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、江淮和奇瑞。与3月相比,一汽汽车销量重回第三。同时,广汽销量呈较快增长,其他企业有所下降。4月,上述十家企业共销售178.60万辆,占汽车销售总量的89.55%。

1-4月,汽车销量排名前十位的企业依次是:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、江淮和吉利。与上年同期相比,吉利、长城和长安销量呈较快增长,表现好于其他企业。1-4月,上述十家企业共销售732.46万辆,占汽车销售总量的89.93%。

[!--empirenews.page--]

4月四大类品种产品产销均呈下降

4月,乘用车销量比3月有所下降,同比增速回落。1-4月,乘用车销量增幅比一季度略有减缓。

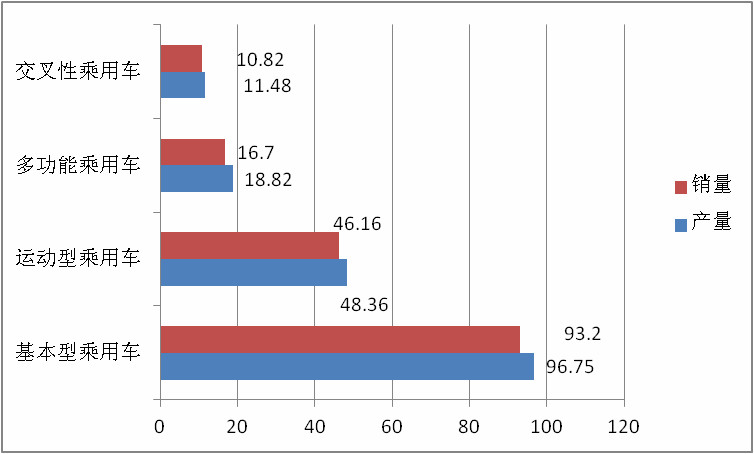

4月,在乘用车主要品种中,与上月相比,四大类品种产销均呈下降;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)产销有所下降,其他品种呈较快增长。4月,基本型乘用车(轿车)产销96.75万辆和93.20万辆,环比下降13.77%和13.13%,同比下降8.83%和9.63%;运动型多用途乘用车(SUV)产销48.36万辆和46.16万辆,环比下降1.53%和2.64%,同比增长53.21%和48.49%;多功能乘用车(MPV)产销18.82万辆和16.70万辆,环比下降3.18%和16.22%,同比增长23.58%和22.15%;交叉型乘用车产销11.48万辆和10.82万辆,环比下降5.15%和12.79%,同比下降16.95%和16.80%。

中汽协发布的数据还显示,1-4月,基本型乘用车(轿车)结束增长,同比下降2.67%。交叉型乘用车产销明显放缓,同比下降17.53%。

表:四大品种乘用车产销量对比(单位:万辆)

四大类品种产品均呈下降的趋势,中汽协副秘书长姚杰表示,从惯例上来看,历年的3月份是产销高峰期,“甚至有人分析说把每年3月份的数据乘以10就是全年的数据了”,而4月份数据则比较低,不过今年情况确实比较特殊,商用车受经济大环境影响较重,不过限购、能源、环境以及交通等方面的制约为乘用车的增长提供了支撑,不会出现大的波动。

自主品牌市场稳定增长 SUV增幅最明显

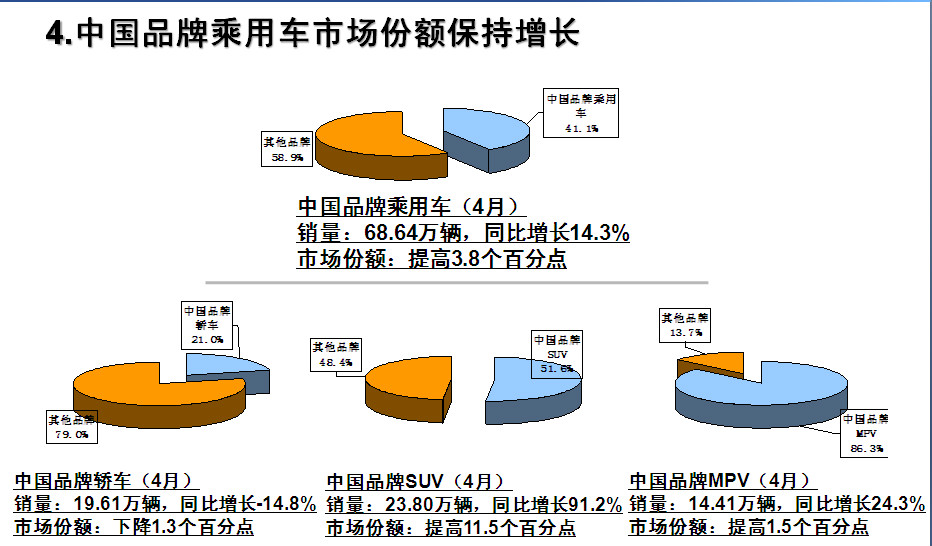

4月我国汽车产销环比回落,不过,中国品牌乘用车市场占有率依然保持稳定增长,已经连续6个月保持在40%以上,SUV的增幅最为明显。

[!--empirenews.page--]

4月SUV销量同比增长103.9%

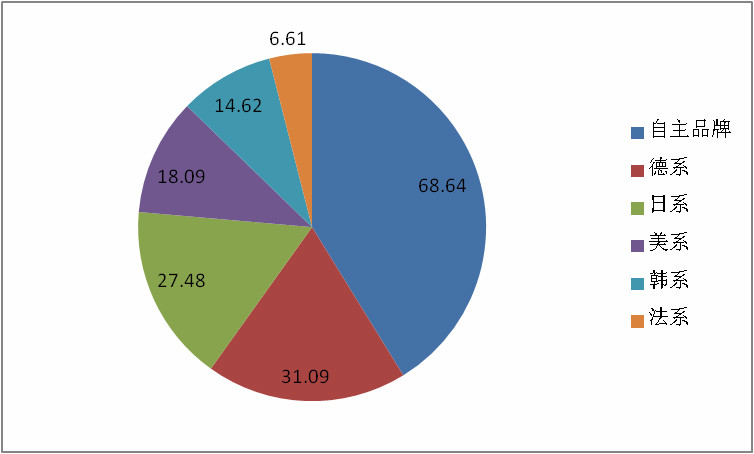

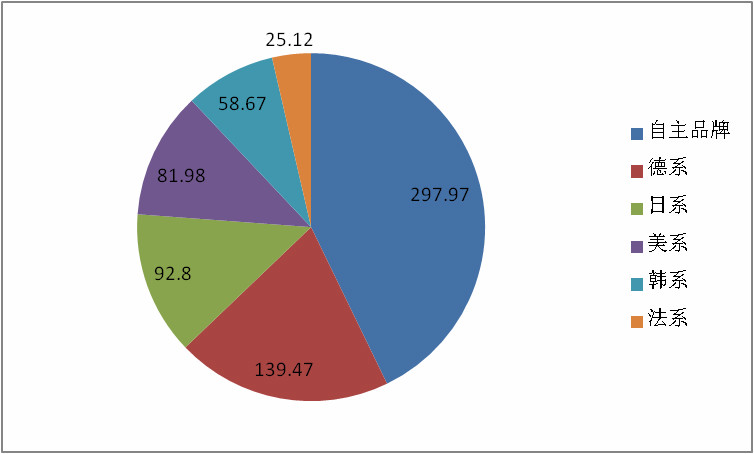

中汽协发布的数据显示,4月,中国品牌乘用车共销售68.64万辆,环比下降16.21%,同比增长14.30%,占乘用车销售总量的41.13%,占有率比上月下降2.67个百分点,比上年同期提升3.81个百分点。1-4月,中国品牌乘用车共销售297.97万辆,同比增长19.47%,占乘用车销售总量的42.73%,占有率比上年同期提升4.22个百分点。

值得注意的是,中国品牌SUV销量同比增长103.9%,市场份额提高14.9个百分点。正是在中国品牌SUV的拉动下,中国品牌乘用车(1-4月)销量同比增长19.47%,市场份额提高4.22个百分点。运动型多用途乘用车(SUV)和多功能乘用车(MPV)产销的增幅明显,分别同比增长48.73%和20.02%。SUV增幅最大。

表:四月各国乘用车市场份额占比(单位:万辆)

4月SUV市场竞争激烈

根据中汽协的数据分析显示,4月,销量排名前十位的SUV生产企业依次是:长城、上海通用、重庆长安、东风日产、上海大众、东风本田、北京现代、长安福特、神龙和江淮。与3月相比,排名变化较大,除了长城稳居第一的位置,其它的企业均有不同程度的变化,其中,3月排名第5的上海通用本月上至第二的位置,上月未进前十的神龙本月挤进前十,排名第9。同时,与3月相比,上述十家企业销量均呈较快增长,4月,上述十家企业共销售25.49万辆,占SUV销售总量的55.22%。其中,上海大众和神龙销量增速超过30%,表现最为出色。

与上月相比,MPV生产企业销量呈现不同的两端,上汽通用五菱、东风公司、重庆长安和北汽股份销量有所下降,其他企业各有增长,其中上海大众和奇瑞增速居前。4月,上述十家企业共销售15.69万辆,占MPV销售总量的93.95%。

“从1-3月SUV销量来看,SUV市场中国品牌热卖反超合资品牌,前10名有7款中国品牌车型;在以合资为主流的售价10万元以上市场,也有6款中国品牌进入前20名。”会上,东风乘用车公司总经理李春荣在《中国品牌 自信自强》的发言中强调,中国品牌SUV正在强势提升。

[!--empirenews.page--]

正视自主品牌存在的差距 加大政府采购乘用车力度

中国的汽车行业慢慢进入自主品牌的主旋律时代。随着传统汽车巨头的衰落,全球汽车工业重心的转移,国内政策的扶持刺激,还有长久以来自主崛起梦想的召唤,自主品牌迎来了崛起的新舞台。同时,也面临着前所未有的挑战。

为此,在中汽协的数据发布会上,东风乘用车公司总经理李春荣指出,中国汽车品牌数量众多、单车效率低下、车价普遍偏低;中国品牌SUV化趋势明显,产品不断升级;中国品牌近年出口受阻,很难进入发达国家市场。应正视中国品牌汽车核心技术不足、产品规划不足、认知和引导方面缺乏有效措施等差距。

表:前四个月各国乘用车市场份额占比(单位:万辆)

李春荣认为,中国品牌的崛起是一场持久战,第一阶段是战略防御,第二阶段是战略相持,第三阶段是战略反攻。必须在提高核心市场竞争力的重要前提下,提高国际化经营水平,打造世界一流企业的战略选择,走实现资产保值增值,赢得竞争新优势的必由之路。

同时,针对如何提升中国自主品牌乘用车的销售量,李春荣也提出了自己的建议,他指出,中国自主品牌乘用车的普及及品牌知名度的提升,很大一部分在于政府政策的支持力度,尤其是政府采购自主品牌乘用车的情况,所以我希望,政府应该加大采购自主品牌乘用车的比例,将我国的自主品牌乘用车打造成国际化的品牌。推动中国自主品牌汽车走向世界,享誉世界。