车市回暖 4月营销经理人指数回升

作者: 发布于:2017-04-24 08:40:07 来源:新浪汽车

回顾2016年中国汽车行业,发展与变革相辅相成,行业的发展和变革使得汽车经销也呈现全方位的变革趋势,而且为了更加迎合年轻消费群体,汽车营销方式出现了前所未有的变化。

一方面,新技术,新思维,新方法对传统汽车业提出了全新的挑战,汽车从出行工具到全新的移动终端转变,汽车流通从品牌授权到多样化方式的转变。共享经济催生新的汽车使用方式和商业模式等等,在这些变革中几乎涵盖了所有汽车的生产、流通、使用,整个的链接;另一方面,日益加剧的市场竞争,汽车经销呈现全方位的变革趋势,其中包括消费人群、营销方式、流通方式、厂商关系、营销渠道,营销目标的变革。

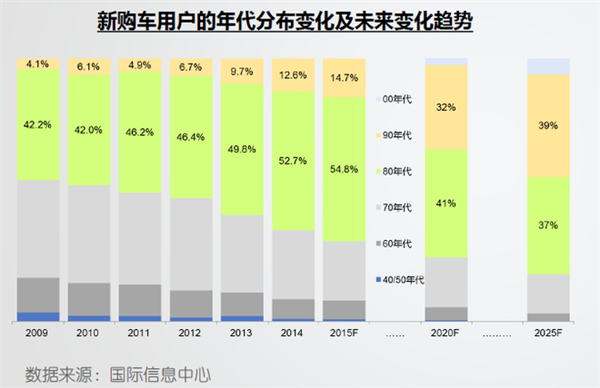

在这些变革中,首当其冲的就是消费人群的变革,整体变革方向呈现出年轻化趋势和多样化趋势。

根据国家信息中心的数据显示,80、90后成为购车主力,未来这种趋势必将加剧,年轻化意味着个性化,多样化,如何取悦年轻消费者成为了重中之重。

对于年轻消费群体来说,汽车不仅仅是一个单纯的交通工具,同时也是自我个性的体验,他们更加追求车辆个性化,时尚化,运动化等元素。

近日,中国汽车营销经理人协会发布了2017 年4月中国汽车营销经理人指数。2017年4月CAMMI综合指数为50.30,高于荣枯水平线0.30分,与2月指数相比高出0.78分。这说明,在车市保持低速增长的环境下,车市依旧保持良好发展态势,呈现出较为微弱的回暖趋势,信心有所提升。

刚刚过去的4月,不少企业都公布了其销量数据,可谓几家欢喜几家愁。但数据背后,车市没有政策的支撑速度会降多少?新能源新政下未来该怎么走?SUV还能火多久?中国品牌在这样的大环境下怎么应对、提升?诸如此类的问题依然值得业界深入思考和探讨。

综合指数:车市低速突围荣枯分水线,市场表现回暖

整体来看,车市依旧保持良好发展态势,呈现出较为微弱的回暖趋势,信心有所提升。此外行业对原材料的走势更为关注,对于基础建设以及国家政策依赖度下降,凸显出企业自身的发展态势。

在市场产品品类方面,SUV品类依旧成为市场关注的增长点,MPV品类也越来越被市场重视,这些领域的竞争会更加激烈;厂商对自身产品投放和市场的判断更加谨慎,特别是对自身产品能力的投放较为重视,在微增长的市场表现中,品牌间的竞争、经营模式呈现新变化;随着市场回暖,消费者对市场的需求也有所上涨。由于消费本身的需求有限,在房市、股市等投资性消费的需求明显。

宏观经济:经济整体增速放缓,下行压力不可忽视

宏观经济层面指数为48.32分,比荣枯分水线低1.68分。比上月指数(46.45分)高1.87分。这表明,业界对2017年初的宏观经济表现的信心有所回升,但还处于荣枯分水线之下。

4月的GDP表现细项指数51.38分,比2月增长了2.31分。这种增长说明,业界对2017年国家政策和推动GDP增长持积极心态。与2月相比,原制造业细项的指数提高了0.27分。制造业指数处于荣枯分水线之下。但增长的趋势表明,业界对2017年的制造业信心有所回升。

原材料价格走势指数增长4.92分,相较于2月分的水平增长明显。这表明,原材料价格价格受到经济放缓因素影响,业界对原料的价格走势预估谨慎成为影响产业发展的因素。

基础设施层面指数为50.62分,比荣枯分水线高0.62分。比2月的52.3分低1.68分。这表明,2017年基础设施建设的发展整体趋势放缓。

公路建设细项指数虽然为58.43分,比2月份指数低6.39分,有所降低。城市交通设施建设细项指数本月为49.95分,比上个月增长1.80分。值得注意的是,充电桩布局指数本月为42.90分,比2月降低了0.62分。这说明2017年,充电桩建设的增速依旧不能满足市场的增长供需。

国家政策:业界依赖度下降,补贴退坡等成影响主因

国家政策层面指数为48.37分,低于荣枯分水线1.63分,比2月指数(50.59分)低2.22分。业界对国家政策的依赖度有所降低。

在汽车金融政策细分指数中,4月指数为51.58分,低于上个月8.60分,显示出汽车金融政策指数开始放缓。此外,本月限行、限购政策比2月高出7.31分。这说明,在各项政策乏力的情况下,汽车金融及限行限购政策也越来越被厂商重视。

汽车市场:车市稳居荣枯线之上,预期有所回升

汽车市场层面指数为53.09分,高于荣枯分水线3.09分,比2月指数(50.72分)高2.37分。这基本延续了业界对车市的判断:低速增长。

销量增长细分指数(66.83分)比上月(52.78分)提高了14.05分。这表明,2017年一季度,车市销量开始回暖。

新车投放细项指数(56.97分)比上月(60.18分)下降了3.21分;新车价格走势指数(42.08分)比2月份(38.89分)提高了3.19分。

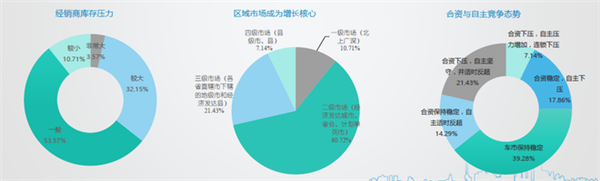

经销商库存问题(34.82分)比上个月(35.18)下降了0.36分,大幅低于荣枯分水线。在车市政策及市场的大环境下,虽然库存问题与同期相比略有好转。但从独立调查的结果看,持库存压力较大意见的有所降低为32.15%,而上个月持这个意见的有48.15%。

区域核心市场结构(31.25分),比上个月(76.88分)下降了45.63分。这说明,随着企业产品布局的调整以及市场策略,二级市场占比增长明显。据独立调查显示,二、三级市场依旧是核心,比上个月(77.77%)增加了4.38个百分点。

独立调查:政策的调整对压库比例缓解明显

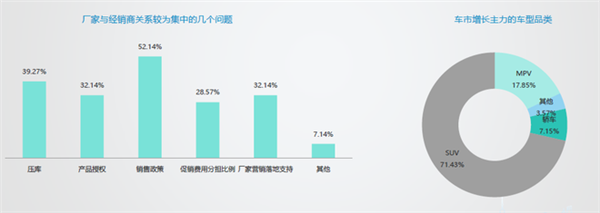

在独立调查的厂商关系问题上。本月结果显示,销售政策、压库和营销支持是关注度最高的三个问题。与上个月相比,本月车市销售政策备受关注,从今年2月的37.04%,增长为4月的52.14%,增长了15.10个百分点。

车市成长主力还是SUV,本月(71.43%)比2月(85.19%)下降了13.76个百分点。

汽车厂商:微增长环境下,企业更注重技术研发

汽车厂商层面指数为52.38分,比荣枯分水线高2.38分,比2月指数(48.93分)高了3.45分。这说明,厂商态度有了积极地转变。

4月乘用车销量细项指数(52.68分),比2月份(53.7分)降低了1.02分。虽然市场增幅处于低速阶段,但对销量来说,还是保持在稳定区间。

新车投放数量细项指数,4月(54.47分)比2月(45.37分)增长了9.10分。2017年4月的新车投放将有所增长。

新车价格细项指数(43.99分),比2月份44.45份降低了0.46分。出现了小幅下降,价格竞争已成细分市场的竞争手段。

消费者:指数低于荣枯线,但增幅凸显消费信心

消费者层面指数为42.41分,比荣枯分水线低7.59分,比2月指数(37.99分)高4.42分。消费者指数随政策及市场做出积极反馈,趋势的拉升显示出消费者对当前市场的信心有所提升。

居民消费指数CPI的细项指数为42.86分,比2月份(44.44分)低1.58分。这说明2017年一季度消费意愿有限。

1月房价细项指数38.39分,比2月份(33.33分)上升了5.06分。房价依旧处于居高不下位置,对消费影响巨大。

股市细项指数为43.75分,比2月份的37.96分上升了5.78分。2017年一季度,随着市场政策的放开,股市指数在经历了连续多月的持续低迷后,终于有所拉升。对于股市的趋势,消费者开始重拾信心。

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

下一篇:豪华车下探中端市场

网友评论