给爱车上保险,哪些钱可以省下来?

作者:乞程远 发布于:2017-03-08 08:49:54 来源:政府采购信息报/网

不管您是老司机还是新手小白,也不管咱买的是二手车还是新车,车险是我们始终绕不开的必选项目,那么车险的险种有哪些?咱们怎么买才会更划算?小编今天给您梳理下家庭用车的车险常识。

交强险你了解多少

首先和大家说下,什么是车辆保险?下面照本宣科的开始念了......

车辆保险是指机动车辆因自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

那么,车险被称作为商业保险,自然就会有“非商业保险”了?

交强险就是这个“非商业保险”。

它是保险公司对咱们被保险的机动车发生事故后造成受害人人身伤亡、财产损失,在责任限额内进行赔偿的强制性责任保险。既然是强制性的保险,所以每年都要购买。价格是根据车辆的排量,座位数等标准划分的,并且如果车辆在一年和一年以上的时间段内未出险,价格还会按比例降低。

下面请您注意了!

交强险的赔付限额是12.2万元,事故造成本车人员和被保险人伤害的,不在赔付范围内!

如果个别车主存在侥幸心理连起码的交强险都不上,车辆是严禁上路的,并且上路一旦被查,面临的是应缴保费两倍以上的罚款并由交管部门暂扣机动车!

商业车险中哪些最重要

正是因为交强险的赔付能力有限,一旦发生事故后,没有商业保险的支撑,车主就得需要自己掏腰包了。

在商业车险的选择中,老司机和新手的选择截然不同,但不管道路经验有多丰富,对自己的驾驶技术有多自信,下面谈到的这些险种还是应该上的!

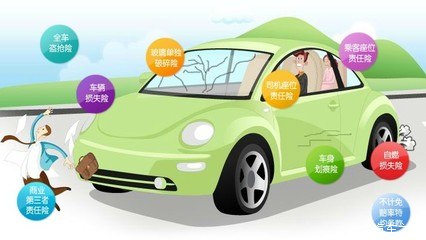

我们常说的给车上个全险,而这个“全险”其实是基本险(主险)加上附加险构成的。

主险一,第三者责任险。这个险种作为主险肯定有其特别重要的地方,这就是车辆发生意外事故后对第三者造成财产损失和人身伤亡后进行赔付,一般分为10万、20万、30万、50万和100万这几个档,如果想投保更多金额需要保险公司核准。

小编建议,三者险和交强险一样,都是作为是赔付对方的险种,既然是赔给对方的,这个险种一定要上!并且还要往高了上!因为赔付价格在每档之间的差额仅有二三百元,一旦发生事故需要赔付时,按照当今物价,金额只多不少,无论新手老手,花钱买个踏实是最重要的。

主险二,车辆损失险,是指被保险车辆在责任范围内造成车辆损失的自然灾害和事故进行赔偿。说白了,主要是就是修咱们自己车用的。在2017年出台的保险新规中,台风、热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害纳入到了可以理赔的范围内了,但地震和海啸不予赔付。

小编建议,平常开车难免磕磕碰碰,车辆一不留神发生了单方事故,又或是与他人发生了对方全责的事故但造成车辆损坏不大,“私了”解决的,车损险的作用十分突出,也必须要上。但一些年份较长车况较差的车辆,有的车主“心很大”,无论是刚刚提到的三者险还是车损险,投保的情况较少。建议经常在路上开车的朋友尽量同上述车辆保持安全距离,避免发生事故后造成理赔困难。

因车而异选择附加险

附加险是针对车辆一些部件或人员发生事故后进行赔付的险种,包含玻璃险、划痕险、盗抢险、司乘险、自燃险、涉水险等。随着商业车险费改制度的推行,车辆的出险次数同第二年保额的优惠幅度紧密挂钩,所以使得有些附加险种看起来不那么重要。

玻璃险全称为玻璃单独破碎险,之所以名称里有“单独”二字,是因为如果因其他事故导致玻璃破碎则由车损险承担维修。一般来说玻璃险主要承保挡风玻璃,如果车主经常跑高速,车辆价格也较贵,此险还是值得一投的,还要说明一点的是,天窗的定损是通过车损险来处理的。

盗抢险顾名思义指的就是车辆被盗后获得赔付的险种。但在实践中,由于防盗技术的不断升级,车辆被盗的情况确实越来越少,只要是您的爱车不是曾经风靡一时的“老三样”等车型,外出时停在有人值守的正规停车场,此险种不必上。

我们有时在新闻报道中看到车辆自燃的情况,那么自燃险的购买也是因车而异。一般来说,三年以内的准新车,自燃险不用买。重点提示一下,如果购买自燃险后因车主私自改装车内线路导致车辆燃烧的,理赔起来会非常困难,甚至会出现拒赔。

北京近两年的夏季暴雨催生了涉水险的购买热潮,该险种价格不贵,如果经常走一些低洼路段,又或是您所在的地区经常下雨且排水能力有待提高,那么作为对车辆安全的保障,购买此险种也是值得的。

不计免赔险的作用是车辆定损维修后车主应承担20%的维修费用转而由保险公司承担,该险种需要对主险和附加险分别承保。这个费用值得不值得花还得看车主上的险种是否齐全。

机动车损失保险无法找到第三方特约险,听到这个词小编也有点晕了,但这个险种在附加险里还是比较实用的。主要针对车辆在停放过程中出现损伤,无法找到责任人而寻求理赔的险种,对于车主的爱车因无故损伤后进行维修还是很有帮助,值得推荐!

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

网友评论