2017年上半年新能源汽车产业盘点

作者: 发布于:2017-07-26 09:23:46 来源:第一电动网

进入2017年以来,我国新能源汽车产业在政策的深度调整下砥砺前行,继续保持了稳定增长的发展态势,总体进展较为喜人。临近年中笔者就对上半年国内新能源汽车产业的最新形势做个盘点分析,提出一些见解和观点供读者分享、指正。

一、政策体系不断完善、产业发展推力切换近在咫尺

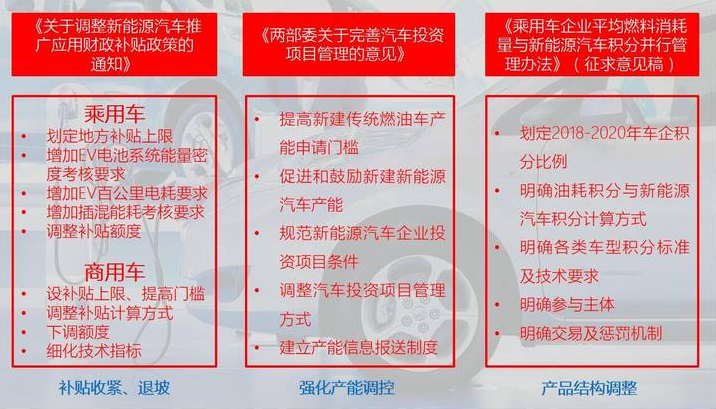

上半年,国家共计出台主要行业管理政策7项。其中,尤以《关于调整新能源汽车推广应用财政补贴政策的通知》、《两部委关于完善汽车投资项目管理的意见》、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(征求意见稿)三项最为重要。

上半年,国家共计出台主要行业管理政策7项。其中,尤以《关于调整新能源汽车推广应用财政补贴政策的通知》、《两部委关于完善汽车投资项目管理的意见》、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(征求意见稿)三项最为重要。

三大政策分别从环境端、供给端、需求段着力:环境端明确逐步取消政策补贴红利;供给端抑制新建燃油车产能、鼓励新建新能源;需求端倒逼企业主动调整产品结构、引导购车需求转变。

拉通来看,三项政策是对新能源汽车产业政策体系的进一步完善,表明了政府继续坚定发展新能源、将发展主动权交还市场、补贴引导改为指标考核的管理思路。结合我国新能源汽车产业发展历程来看,我国新能源汽车产业即将完成由政策推动向市场推动的阶段性转变。

因此,企业必须认真做好思想准备和行动计划,以往如长城、标致、马自达、丰田等抱着“等等再看”、“暂不发展新能源”的车企可以彻底醒悟了,市场推动力一旦切换,将深刻影响产业格局、资本流向、供需关系,弯道时期谁慢谁彻底与市场说再见。

二、产业规模持续扩大、私人领域加速扩张支撑纯电驱动战略2017年国内共计生产新能源汽车12.93万辆,创历史新高。相比2016年同期的11.57万辆、2015年同期的5.41万辆实现连续增长,但增速大幅下降,从112%回落至13%。

2017年1-5月国内共计生产新能源汽车12.93万辆,其中纯电动乘用车9.6万辆,纯电动客车0.27万辆,纯电动专用车0.66万辆,合计10.53万辆,占比高达81.4%。插混乘用车2.13万辆,插混客车0.27万辆,合计2.4万辆,占比18.6%。纯电驱动战略进一步得到强化。

从另一方面看,近三年前五月的纯电动乘用车产量分别为2.69万辆、 5.87万辆、9.62万辆,纯电动乘用车产销规模扩大了两倍以上,增幅超过整体市场扩张速度,进一步表明了私人领域将成为未来新能源汽车市场的绝对主力。

三、小型纯电动乘用车异军突起,诸侯抓紧备战燃料电池统计数据显示,2017年1-5月TOP10纯电乘用车生产企业的产品平均整备质量有7家居于1200kg/辆以下,分别是江淮、吉利、北汽新能源、江南、奇瑞、江铃、豪情。

另外,历年1-5月纯电乘用车长度小于3500mm的车型数量、占比分别为9227辆/34.3%(@2015年)、8136辆/13.8%(@2016年)、30369辆/31.6%(@2017年),显示车企在经历2016年的短暂反复后,2017年迅速回归至纯电小型化的主旋律。

很显然,这是积分政策即将施行和电池性能提升缓慢两大环境因素共同导致的结果。车企为了更低廉的获得积分(比例如下图所示),被迫向性价比更高的100-200km续航里程纯电动乘用车转型,这也将是未来2-3年内的车企主流做法。

此外,燃料电池也成为下一个风口,市场热度大增。由于燃料电池先天具有高续驶里程和快速加氢优势,在动力电池能量密度提升缓慢、燃料电池产业化加速(继丰田Mirai之后,本田Clarity、现代ix35也陆续发布或量产)、积分和补贴向燃料电池倾斜三大因素合力下,国内燃料电池研究开始提速。

目前长安、上汽、奇瑞、福田、青年、宇通、大通、金龙、中植等都已加大了研发投入,力图紧追国际步伐。但由于需要加氢站的配套,所以预计燃料电池仍会从公共领域率先推行,再逐步进入私人领域。去年,福田欧辉已经接到了有车(北京)新能源汽车租赁有限公司的100辆氢燃料客车订单。

四、普混重新发力,日系车企押宝初见成效

普通混合动力作为被“政策”抛弃的孩子,反而在近段时间再次爆发出强大的生命力。统计数据显示,2015年1-5月普混产量仅为38辆,2016年同期已经达到30482辆,而今年同期则高达46242辆,预计全年突破十万辆大关将轻而易举,压倒插混也并非难事。

普混的重新崛起,既有日系品牌如丰田、本田等车企的长期坚持,也有普混技术成熟、成本相对新能源偏低的因素。再借助网约车市场兴起和消费观念深入,日系车企的押宝获得了初步成功。

随着规模的进一步扩大化、技术进一步成熟,未来一段时期普混仍将维持高速增长态势,构成产品格局的重要一极。特别是对企业CAFC油耗达标压力较大的企业,采用成熟的普混技术来降低大型车油耗不失为一种有效的做法。

五、动力电池技术升级步伐放缓,固态电池领域渐成热土《中国制造2025》等规划中提出,到2020年能量型电池系统能量密度要达到250Wh/kg的目标。然而目前大部分电池能量密度为120Wh/kg左右。再往前看,2012年动力电池系统能量密度约在80Wh/kg左右,意思是4年时间能量密度仅仅提升了40Wh/kg。在距离2020年还有不到3年的时间,想要完成目标的难度极大。

主要原因与液体电介质有很大关系。相比之下,固态电解质具有更宽的电化学窗口,并且能阻隔锂枝晶生长,可以适应更宽的材料应用体系范围,从而为具有更高能量密度空间的新型锂电池技术奠定基础。

由于目前三星、中科院等已经开发出能量密度300-400Wh/kg的全固态电池,完全满足2020年乃至2025年以后的车用动力电池能量密度需求,已经成为新兴热土。原本计划大规模投入液体电解质体系的整车企业开始按兵不动或转投固态电池怀抱。

六、充电技术有所进展,但技术瓶颈逐步隐现

目前主流纯电动乘用车直流快充时间基本在30分钟-80分钟之间,与传统燃油车3分钟完成加油相比毫无任何优势。因此,更高功率/电压、更便捷的充电方式快速发展。

比如特斯拉将对超级充电站进行升级、充电器功率将超过350Kw;TTC公司在2017年CES上推出了全球首款额定1000V的高压充电连接器产品;而比亚迪、中兴、高通则已经完成了无线充电的试验应用。预计2018年大功率无线充电将初步现身市场,解决充电时间过长的问题。

七、基础设施建设提速,地方政府重视程度不断升级在新能源汽车高速发展和各地方政府的政策扶持的支持下,近两年国内充电设施发展迅猛,截至2015年共建成公共充电桩4.9万个,到2016年底则达到15万个,一年时间规模增长两倍以上。

而根据规划,国内将在2020年建成集中充电站1.2万座,分散式充电桩480万个,满足全国500万辆电动汽车的充电需求。到目前为止,已有超过50个省市发布充电基础设施建设相关的规划文件,未来充电基础设施建设将实现超速增长,市场前景看好。

八、展望

展望未来三年,随着国家完成规划目标的难度日趋增大,智电汽车预计将有以下重要趋势体现:

1、补贴红利消失叠加积分政策倒逼,车企将销售压力转移至地方政府,更多限行限购限牌的城市将出现,以为新能源汽车推广创造条件。

2、分时租赁领域更为销售重点突破领域之一,为消化大量新能源整车产品,地方政府将与企业联合推广分时租赁。

3、纯电动、插混、普混、燃料电池将形成结构搭配,纯电仍占主流,但2020年前普混压制插混成为大概率,燃料电池将从公共领域小规模示范推广。

4、在燃料电池的推广中,地方政府参与的基金机构是重要力量。

5、地方无力承担大规模充电设施建设资金,以土地入股联合企业共同建设大型集中式充电站的现象将愈加频繁出现。

6、2017-2018年大量前期的纯电动产品将因为电池寿命问题爆发,前期在纯电动上赚足利益的企业或将为此背上沉重包袱。

本网拥有此文版权,若需转载或复制,请注明来源于政府采购信息网,标注作者,并保持文章的完整性。否则,将追究法律责任。

上一篇:充电桩互联互通进程提速

网友评论